期权作为金融衍生品,凭借其独特的非线性收益结构和灵活的风险管理功能,吸引了无数投资者的目光。然而,机遇背后,风险暗涌。在2020年国际原油“负油价”事件中,部分期权交易者铩羽而归;2026年中东冲突引发商品市场巨震,部分裸卖期权的交易者损失较大。这些案例警示我们:期权的风险管理绝非可有可无的装饰,而是交易成败的生命线。

透视期权风险的来源

在构建风险防范体系之前,我们必须清晰地认识期权的风险源头。

杠杆效应:期权交易具有杠杆效应。交易者只需支付少量权利金,就能撬动更高的标的资产价值。在方向判断正确时,杠杆会放大收益。但方向一旦错误,亏损同样会被放大,甚至可能在短时间内损失全部权利金。对于卖方而言,理论上的最大亏损是无限的,这是最大的风险来源。

时间价值衰减:期权具有时间价值,随着到期日的临近,期权的时间价值会加速衰减。对买方而言,即使标的资产价格没有向预期方向移动,甚至维持不变,时间价值的流逝也会导致期权价格下跌,造成亏损。对卖方而言,时间价值衰减是潜在的收益来源,但也伴随着其他风险。

波动率风险:期权价格与标的资产的波动率密切相关。当预期波动率上升时,期权价格通常上涨;反之,则下跌。这意味着,即使标的资产价格走势符合预期,若市场波动率大幅下降,期权买方也可能面临亏损。尤其在“黑天鹅”事件中,波动率的剧烈变化可能让传统定价模型失效,引发较大风险。

价格风险:Delta可以衡量期权价格对标的资产价格变动的敏感度,Delta越大,期权价格随标的资产价格变动的幅度越大。买方在方向判断错误时,将直接面临价格风险。而卖方,特别是裸卖方,在方向判断错误时,亏损可能超出预期,甚至需要追加保证金。

流动性风险:部分远月合约可能存在流动性不足的问题,表现为买卖价差过大,从而影响交易策略的执行和平仓效率。

构建立体式风险防控体系

1.策略选择与组合应用

谨慎选择交易策略。交易者应根据自身需求选择相应策略或组合策略。裸卖期权理论上亏损无限,对风险承受能力有限的交易者来说是极其危险的。即使是经验丰富的交易者,也应谨慎使用或配合严格的风险管理。

利用期权组合对冲风险。期权组合是降低风险、优化收益的重要手段。例如:

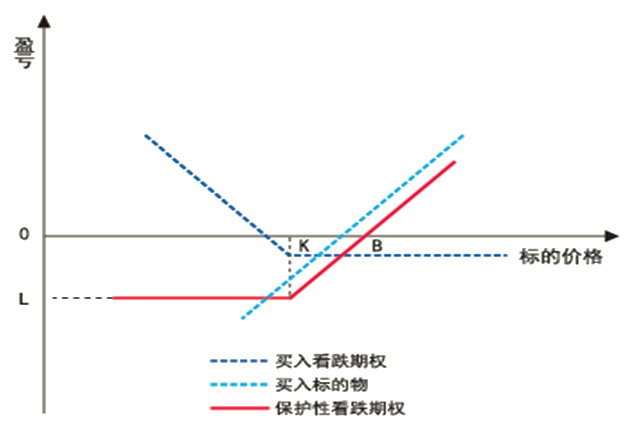

买入保护性看跌期权:持有期货多头头寸的交易者,可以通过买入看跌期权来对冲股价下跌的风险。

图为保护性看跌期权策略(L为亏损,K为行权价,B为盈亏平衡点,下同)

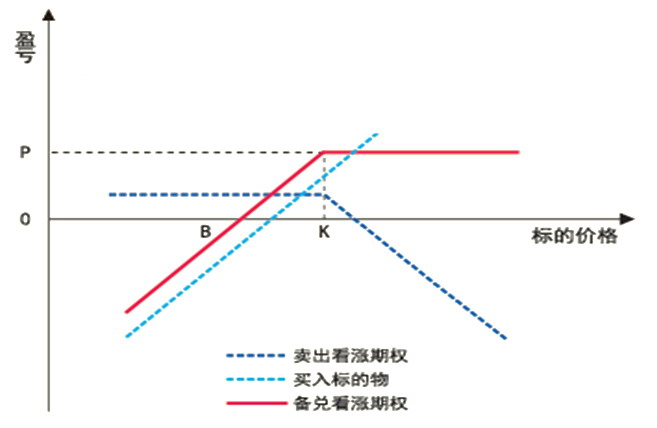

卖出备兑看涨期权:持有标的资产的交易者,可以通过卖出看涨期权来获取额外收益。若标的资产下跌,卖出看涨期权获取的权利金可抵消部分持有标的下跌亏损。

图为备兑看涨期权策略(P为盈利,下同)

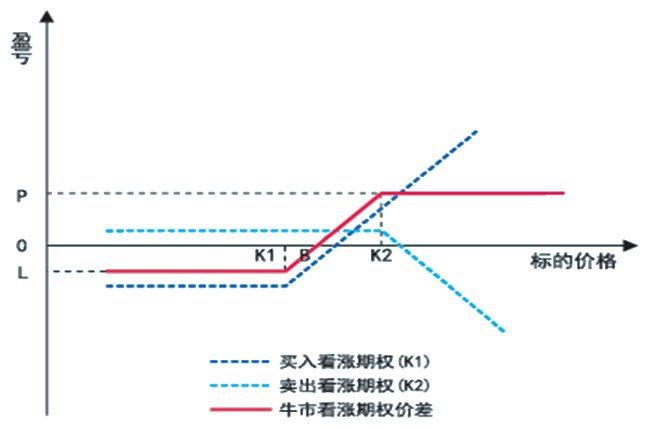

图为牛市看涨期权价差策略

价差策略:如牛市看涨价差、熊市看跌价差等,通过同时买入和卖出相同类型但不同行权价或到期日的期权,来限制最大亏损和最大收益,从而降低风险。

2.仓位管理

控制仓位:严格控制每次开仓的合约数量和占用资金比例。若仓位过重,即便市场出现微小波动,也可能引发明显亏损。

止损机制:无论采用何种策略,都必须设定明确的止损点,并在触及止损点时果断平仓,避免亏损进一步扩大。这是保护本金最重要的防线。

止盈策略:及时锁定利润同样重要。期权价格波动剧烈,盈利可能转瞬即逝。可以采用分批止盈或移动止损的方式。

避免情绪化交易:贪婪和恐惧是投资的两大敌人。交易者必须学会控制情绪,严格按照交易计划行事,不被短期波动迷惑。

总结

期权交易是一场关于认知、纪律与心态的修行。只要交易者深入理解期权风险的本质,构建起周密而系统的风险防范体系,就能在期权市场中稳健前行。(作者单位:齐盛期货)